نام نویسنده: مارک پری *

نتفلیکس داستان موفقیت یک صنعت دیجیتالی است که کار خود را تقریبا 15 سال پیش با اشتراکگذاری DVDها آغاز کرد. نتفلیکس توانست خود را با سرعت تند تغییر تکنولوژی همگام سازد و با افزایش گستره و سرعت اینترنت با ارائه خدمات خود روی گوشیهای موبایل به یکی از بزرگترین شبکههای توزیع ویدئو در دنیا تبدیل شد. موفقیت نتفلیکس نمونه عالی از «تخریب سازنده» است. عبارتی که در دهه 40 میلادی از سوی اقتصاددان جوزف شومپیتر معرفی شد. او آن را به این شکل تعریف کرد: «فرآیند دگرگونیهای صنعتی که دائما ساختار اقتصادی را با از بین بردن ساختار قدیمی از درون متحول کرده و ساختار جدیدی ایجاد میکند. این فرآیند تخریب خلاق، واقعیت اساسی سرمایهداری است.» در واقع، نتفلیکس نسبت به صنایع فعال موجود بسیار نفاق برانگیز و مخرب بود که در حال حاضر در صنعت دیجیتال تاثیر آن از سوی برخی بهعنوان «اثر نتفلیکس» شناخته میشود. در اینجا چند نمونه از «اثر نتفلیکس» و صنایعی که «نتفلیکس شدهاند» ارائه میشود.

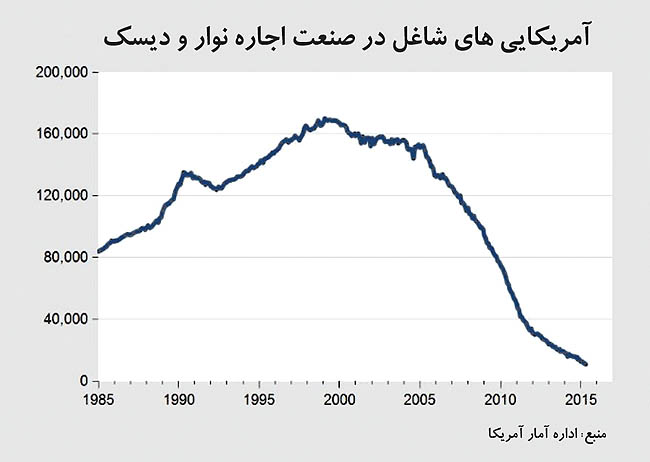

صنعت اجاره نوار ویدئو و دیسک. نمودار(1) نشان میدهد چگونه نتفلیکس کسب و کار اجاره نوار یا دیسک ویدئویی را به همراه شرکتهایی چون بلاک باستر به نابودی کشاندند (نکته جالب اینکه بلاک باستر در سال 2000 شانس این را داشت که نتفلیکس را به قیمت 50 میلیون دلار خریداری کند – ارزش آن در حال حاضر 54 میلیارد دلار است).

در آن زمان اداره کار آمریکا تعداد کارکنان در کسب و کارهای مربوط به اجاره نوار ویدئویی را در سال 1985 برآورد کرد، بیش از 80 هزار کارمند در سراسر کشور و بیش از دو برابر آن یعنی 170 هزار نفر تا اوایل 1999. بلاک باستر شرکت مسلط بر صنعت بود و نزدیک به 60 هزار نفر را در بیش از 9 هزار شعبه در دوران اوج خود در سال 2004 استخدام کرد. اما در دهه اخیر، اشتغال در صنعت اجاره ویدئو/ دیسک از 153 هزار شغل در 2005 به کمتر از 11 هزار نفر در ماه مه 2015 رسید- این به معنای کاهش 93 درصدی در یک دهه است و میتوان ادعا کرد بزرگترین درصد کاهش اشتغال در میان تمامی صنایع آمریکا در یک دهه اخیر است- حتی آمار اشتغال در صنعت روزنامهنگاری چنین کاهشی را طی 10 سال اخیر تجربه نکرده است.

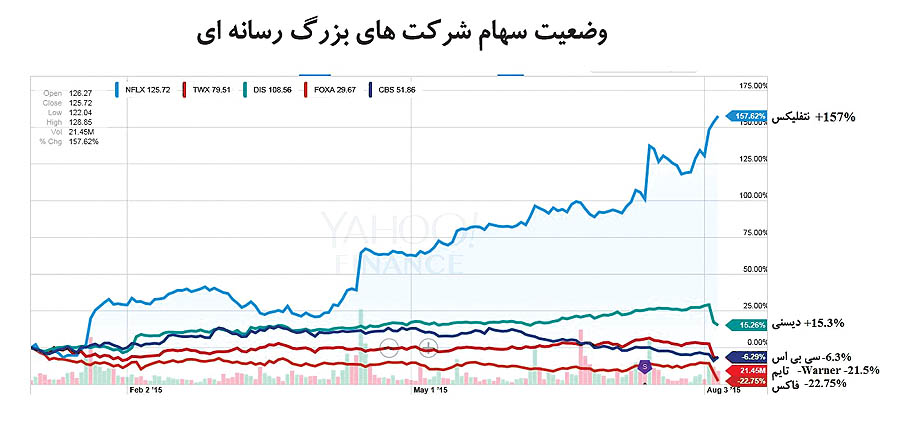

شرکتهای رسانهای سنتی. پس از چالش بلاک باستر که زمینهای برای ورشکستگی در سال 2010 ایجاد کرد و متعاقب آن با توسعه شبکه ماهواره در حراج سال 2011 ورشکستگی کامل محقق شد. نتفلیکس (همراه با سیستم عاملهای دیگر آنلاین مانند هولو، آمازون و تلویزیون اپل) در حال حاضر بر سر شبکههای کابلی، شبکه کانالهای تلویزیونی سنتی و خدمات پرداخت تلویزیونی با هم رقابت میکنند. «اثر نتفلیکس» را میتوان در نمودار (2) که درآمد سهام را بهصورت سال به تاریخ برای نتفلیکس، دیزنی که مالک شبکه ای اس پی ان (ESPN) است، کانالهای دیزنی و خانواده ای بی سی (ABC)، سی بی اس (CBS)، تایم وارنر که مالک شبکه سی ان ان است، اچ بی او (HBO) و ساینمکس و فاکس نشان داده است، مشاهده کرد.

نگرانی سرمایهگذاران در پخش ویدئویی درباره ماهیت در حال تغییر مشاهده ویدئو به تدریج با بروز نشانههایی از اینکه مصرفکنندگان به سرعت به دنبال تلویزیونهای پولی رفتهاند به ترس و نفرت تبدیل شد. البته عامل این اتفاق، فقط نتفلیکس نبود، بلکه افزایش تعداد افراد از نسلهای مختلف که زمان بیشتری را در فیسبوک، گوگل، یوتیوب و تعداد بیشماری از وب سایتهای دیگر که ویدئو عرضه میکردند نیز در این کاهش تقاضا به شدت موثر بود. سال گذشته زمانی که والت دیزنی گزارش سود خود را اعلام کرد، سهام این شرکت ناگهان 2/ 9 درصد سقوط کرد و این شرکت اذعان کرد در سه ماه دوم سال «زیان متوسطی» برای ای اس پی ان وجود داشته است. باب ایگر، مدیرعامل شرکت دیزنی میگوید این کاهش در نتیجه این است که برخی خانوادهها بستههای تلویزیونی ارزانتری – بستههای مشاهده تلویزیونی که شامل برنامههای گران قیمت مثل برنامههای ورزشی نیستند- را خریداری میکنند.

تنزل ناگهانی دیزنی باعث نگرانی گستردهتر سرمایهگذاران در مورد میزان تقاضای مصرفکنندگان برای بستههای کوچکتر یا حذف کامل تقاضای تلویزیونهای کابلی شد چرا که میتوانست سایر غولهای رسانهای سنتی را نیز دچار دردسر کند. تایم وارنر، با وجود انتظارات مثبتی که برای آن وجود داشت 9 درصد سقوط را شاهد بود. ویاکام 5/ 7 درصد، فاکس قرن 21 به میزان 7 درصد و سی بی اس 6/ 4 درصد کاهش ارزش داشتند. این آمار را با نتفلیکس مقایسه کنید که سهام با رشدی قابل توجه به 123دلار برای هر سهم میرسد. سود این شرکت در سال 2015 بیش از دو برابر افزایش یافت. بر اساس دادههای نیلسن نزدیک به نیمی (46 درصد) از خانههای ایالات متحده به یک بسته تلویزیونی یا سرویس نتفلیکس در ماه جولای سال گذشته دسترسی داشتهاند و این میزان در خانههایی که افراد بین 18 تا 34 سال داشتهاند، 62 درصد بوده است که بیانگر جذابیت آنها به ویژه در بین جوانان است.

وضعیت تلویزیونهای دارای حق پخش در وال استریت هم چندان جالب نیست. آمارها نگرانیهایی را درباره تقاضا برای این کانالها در بلندمدت ایجاد کرده است. برای سالها عامل کلیدی رشد درآمد شرکتهای رسانهای و افزایش قیمت سهام آنها، وعده افزایش پیوسته هزینه حق اشتراک برای تلویزیونها بوده است. اگر تعداد مشترکان برای این شبکههای تلویزیونی کاهش قابل ملاحظهای یابد، آن فرض رشد پیوسته قیمت شروع به از بین رفتن کرده و در طول زمان فشار قابل توجهی را بر درآمد و سود این غولهای رسانهای ایجاد میکند. بسیاری از مصرفکنندگان بهویژه نسل جوان به سیستم عاملهای نوین مانند نتفلیکس، هولو، آمازون و تلویزیون اپل روی آوردهاند و بیش از یک تلویزیون کابلی یا ماهوارهای با اشتراک سنتی از آنها استقبال میکنند و این موضوع صدمه بزرگی به توزیعکنندگان سنتی و برنامهنویسان آنها وارد کرده است. چارل ارگن مدیر اجرایی شرکت دیش میگوید: «نتفلیکس امروز یکی از قدرتمندترین شرکتهای تولید محتوا در جهان است و در جایی قرار دارد که هرگز کسی در نزدیکی آن قرار نداشته است.» برندگان نهایی تخریب سازنده و «اثر نتفلیکس»، مصرفکنندگان هستند که از مزایای شدید و مخرب رقابت در بازار که بهطور مداومی تحول ایجاد میکند و به ارائه محصولات مصرفی نوآورانه سریعتر، ارزانتر و بهتر میپردازد، استفاده میکنند.

* کارشناس موسسه سرمایهگذاری آمریکایی (AEI)

مرتبط:

معاون نتفلیکس: بازار ویدیوی ایران را تست میکنیم

منبع : دنیای اقتصاد