آی تی ایران- در سالهای اخیر مفهوم نه چندان جدیدی به نام «اینشورتک» تحول بزرگی در اقتصاد بیمه جهان به جود آورده است. در ایران اما این مفهوم پیشینهی طولانی ندارد و نقطه آغاز آن با شکلگیری پلتفرمهای آنلاین فروش بیمه هم زمان شده است.

اینشورتک به عنوان شاخهای از فناوریهای مالی در حالی در ایران پا به عرصه وجود گذاشته که تاکنون روند پرچالشی را پشت سر گذاشته و با چشماندازی که بازیگران کنونی برای خود متصورند، مسیر پیشرو نیز ساده نخواهد بود.

برای بلوغ بیشتر این صنعت در ایران و توسعهای که انتظار میرود هم سور با روندهای جهانی طی شود، نیاز است تا متخصصان، فعالان، بازیگران و تنظیمگران نقش مناسب خود را در این اکوسیستم پیدا کنند و با نگاه دقیق به الگوهای موفق جهانی راه را برای خلق ارزش هموار کنند.

به همین بهانه هلدینگ مکس در گزارش مفصل به وضعیت بازار جهانی صنعت اینشورتک پرداخته و در کنار آن هم نگاهی به قوانین و بازیگران این صنعت در ایران داشته است.

بازار جهانی صنعت اینشورتک و چالشهای آن

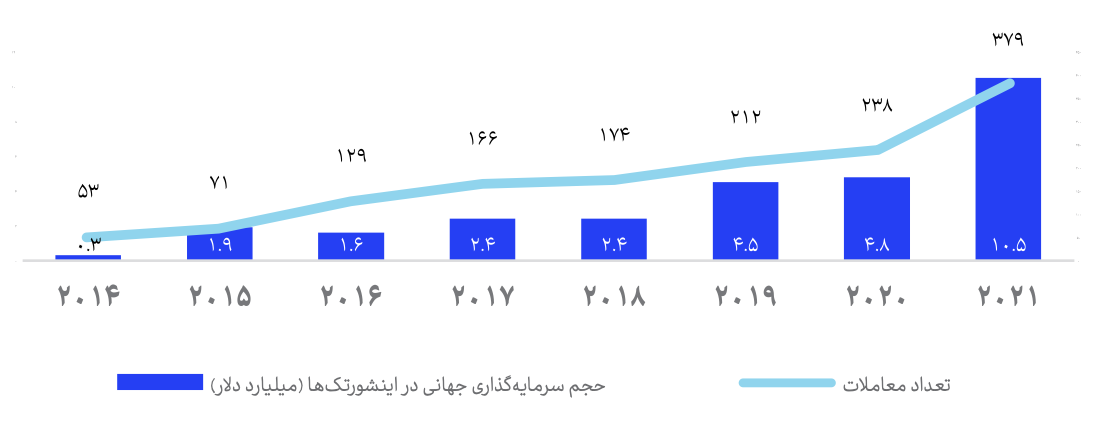

از آغاز فعالیت صنعت اینشورتک سالهای زیادی میگذرد، ولی رشد این صنعت در سالهای اخیر شتاب بیسابقهای گرفته است. صرف نظر از شرایط سیاسی و اقتصادی کنونی، خوشبینی به بازار اینشورتک بعد از سال ۲۰۲۰ به افزایش خارقالعادهای حجم سرمایهگذاری و تعداد معاملهها در این بازار انجامیده است. در چند سال گذشته، هم بیمهگران قدیمی و سنتی به اهمیت تحول دیجیتال در الگوهای کسبوکار پی بردهاند و هم اینشورتکهای نوپا به پیچیدگیها و دشواریهای صنعت بیمه واقف شدهاند.

این صنعت که خوشبینی پساکرونا و بادهای اقتصادی موافق نیروی پیش برندهی آن شده، توانسته سرمایهگذاریهای تکنولوژیک بیشتری را تجربه کند.

طبق این گزارش در سالهای پیش رو، شرکتهای بیمه برای سازگار شدن با پیامدهای همهگیری بیماری کرونا، با مسایٔل و مشکلات متعددی مواجه خواهند بود.

در سالهای آتی، عواملی از قبیل دشواریهای اقتصادی، احتمال تداوم تورم در اقتصاد جهان، تغییر ترجیحات خریداران و نگرانیهای محیطزیستی و اجتماعی و حاکمیتی بخشی از مشکلاتیاند که در مسیر اینشورتکها وجود خواهد داشت.

شرکتهای بیمه، به لطف دیجیتالسازی، میتوانند فرایندهایشان را سادهسازی و ناکارآمدیهایشان را رفع کنند و به این ترتیب، مشکلات را پشت سر بگذارند. با این حال، توسعهدهندگان فناوریهای دیجیتال همچنان باید هزینههای عملیاتی خود را مهار کنند، هزینهی جذب مشتری را پایین بیاورند، ارزش طول عمر مشتری را افزایش بدهند، اقتصاد واحد را بهبود ببخشند و نسبت خسارت را کاهش دهند.

اینشورتک در مسیر تحول

چیزی که فرایند تکامل صنعت اینشورتک را پیش میبرد، تغییر انتظارات مشتریان و تمایل آنها به دریافت خدمات یکپارچه در هر کجا و هر زمان است. در این راستا بیمهگران باید ضمن افزایش سودآوری و کاهش هزینههای عملیاتی، مشتریان خود را نیز راضی نگه دارند.

اکنون این انتظارات و نیازها با افزایش دسترسی به کلانداده و ابزارهای مدیریت و استفاده از آن همزمان شده است. نخستین بازیگران این صنعت تجمیعکنندگان مقایسه قیمت مانند زبرا و فرندزشورنس و تراو بودند. زبرا قیمتها را جمعآوری و مقایسه میکند، فرندزشورنس بیمهگری همتابههمتا است و تراو یک شرکت بیمه اموال مبتنی بر تقاضاست. از آن زمان به بعد تعداد شرکتهایی که خودشان را اینشورتک مینامند افزایش یافته و سامانهای گسترده از خدمات به همپیوسته و ارایٔه ی محصول را شکل دادهاند.

استارتاپ زبرا در نتیجهی پیامک معروف بنیانگذار آن، آدام لاینس، به مارک کوبان پدید آمد. صنعت اینشورتک در اصل به این علت ایجاد شد که مشتریان محصولات و خدمات سادهتر و کارآمدتری میخواستند که در بستر دیجیتال عرضه شود. در پی پاسخ به این تقاضا بود که کارگزاران آنلاین بسیار بزرگی پدید آمدند. تغییر پرشتابی هم که ناشی از همهگیری بیماری کرونا بود و بسیاری از خدمات حضوری را به خدمات اینترنتی تبدیل کرد، یکی

دیگر از عواملی بود که رشد و توسعهی اینشورتک را تسریع کرد.

تک شاخهای اینشورتک

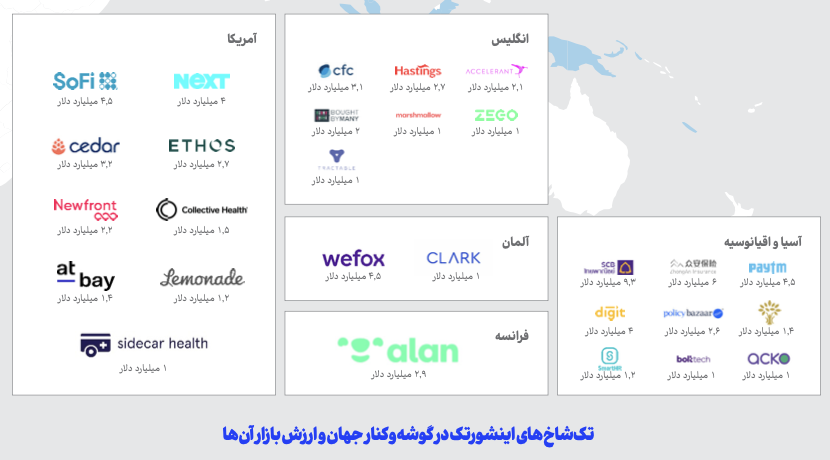

رشد کلی صنعت اینشورتک به همراه سرمایهگذاریهای قابل توجه در این صنعت، زمینهساز ظهور چندین تکشاخ یا یونیکورن در این بخش شده است. سهام تعدادی از این تکشاخها هماکنون در بورس عرضه شده و هر کدام عملکرد متفاوتی در بازار سهام داشتهاند.

این تکشاخها الگوهای تجاری مختلفی دارند، انواع متفاوتی از خدمات بیمهای را پوشش میدهند و به گروههای متنوعی از مشتریان خدماترسانی میکنند. این گستردگی حاکی از آن است که توسعهی صنعت اینشورتک تا چه اندازه اهمیت پیدا کرده است. طبق این گزارش اینشورتکها ماندگار خواهند بود و در آینده، تأثیر بسیار مهمی بر صنعت بیمه خواهند داشت.

درصد بالایی از شرکتهایی که در بازار جهانی فینتک رشد چشمگیری دارند، تکشاخهای حوزه اینشورتک هستند که این بخش را به یکی از حوزههای مهم فینتک تبدیل کردهاند. یکی از دلایل رشد و توسعهی سریع اینشورتکها خدمات کهنهی شرکتهای بیمهی سنتی است که سرعت دیجیتالی شدنشان کافی نبوده است.

اینشورتک در ایران

اینشورتک در ایران سابقهای طولانی ندارد. طبق این گزارش نقطه عطف حضور اینشورتکها در فضای صنعت بیمه کشور را میتوان به سال ۱۳۹۵نسبت داد؛ دوران حضور یکباره پلتفرمهای فروش و مقایسه ی بیمه در کشور که به فاصله ی کوتاهی از هم سربرآوردند و تجربه ی تازهای از خرید بیمه را پیش روی مصرف کنندگان ایرانی قرار دادند.

از آن زمان تا امروز صنعت بیمه ی کشور با بازیگران تازهای روبه رو شد. از تجمیعکنندههای فروش و مقایسه تا ارائهدهندگان خدماما فناورانه به شرکتهای بیمه، راهی کوتاه اما به باور این گزارش پر از چالش که در نهایت پیکره اکوسیستم نوآوری صنعت بیمه کشور را شکل داد.

برای بررسی وضعیت اینشورتک در بیمه این گزارش به مصاحبه با چند مدیر فعال در این صنعت پرداخته است.

برای نمونه تیم لطیف مدیرعامل هلدینگ مکس که ازکیوام را به عنوان بازوی فعال خود در صنعت اینشورتک دارد در این زمینه نسبت به رشد اینشورتک در ایران بسیار امیدوار است. او در این مورد گفته است: «خلق یک تجربهی خاص برای مشتری رویکردی است که ما امروز در صنعت بیمه به همراه ازکی دنبال میکنیم. بررسیهای ما نشان میدهد مشتریانی که یک بار تجربهی خرید از ازکی را داشتند دیگر حاضر نیستند به مسیر دیگری از خرید بیمهنامه فکر کنند. البته رسیدن به این نقطه در نگاه مشتری زمان زیادی لازم داشت و هنوز هم جای کار بسیار دارد؛ درست مانند اتفاقی که در زمینهی تاکسیهای آنلاین افتاد.»

او با اشاره به سهم بیمه در ایران اعلام کرد: «سهم فروش آنلاین بیمه در کشور ۱۵ تا ۲۰ درصد خواهد بود که البته در دنیا هم بالاتر از این نیست. بیمه صنعتی نیست که برهمزنندگی در آن سریع اتفاق بیفتد. هر حرکتی در بیمه به زمان و صبر نیاز دارد و ما هم به حد کافی صبور هستیم.»

در همین زمینه محمدرضا فرحی، مدیرعامل بیمه بازار هم به چالشهای پیش رو در صنعت اینشورتک اشاره کرده است. به باور او چالشها در این صنعت در یک عبارت خلاصه میشود و آن هم «درونگرا بودن صنعت بیمه است.

فرحی در این زمینه گفته است: «امروز بین صنعت بیمه و دو رکن دیگر یعنی بازار سرمایه و بانکها یک دیوار بلند وجود دارد. بیمه صنعتی است که هیچوقت نه مطالبهی بزرگی داشته است و نه به مطالبهی خاصی جواب داده است. نه بحران خاصی دارد نه اتفاق بزرگی. اگر نحوهی مدیریت دارایی بیمه را با دقت بررسی کنید میبینید که چقدر از فضای بازار سرمایه به دور است.

او ادامه داد: «از ابزارهای محتاطانهای استفاده میکنند و مدیران یکی پس از دیگری بر صندلیهای مدیریت مینشینند، بدون اینکه شاهد ورود و جانمایی نیرویی تازه باشیم. رقابت، محرمانگی داده و تفاوت استراتژی شرکتها و. . هیچ معنایی ندارد. افراد از بیرون به صنعت به سختی ورود پیدا میکنند و افراد صنعت نیز به سختی پذیرفته میشوند. این درونگرایی جلوی نوآوری را میگیرد.» به باور او ۴۰ درصد صنعت بیمه قابلیت آنلاین شدن دارد.

بهاره شریفیون، مدیرعامل بیمه داتکام هم در این گزارش اعلام کرده که عدم انعطاف صنعت بیمه در برابر فناوری همیشه زمینهساز آسیبهای زیادی برای آنها بوده است. البته او به تغییر رویکردها هم در این زمینه اشاره میکند و میگوید: «در حال حاضر صنعت کمی نگاه منعطفتری پیدا کرده و در مقایسه با گذشته نگاهی منفی و جانبدارانه نسبت به فعالیت استارتاپهای بیمهای ندارد که این موضوع اتفاق خوبی است.» به گفته او در حال حاضر صنعت بیمه پذیرفته است که باید روی مدلهای ارزش مشتری و مدلهای کسبوکار نوین تمرکز داشته باشد و با استفاده از تجربه و قابلیت اینشورتکها میتواند سرعت بیشتری به این روند بدهد.