ارایه خدمات اعتباری به شکلی خارج از چارچوبهای بانکی رایج، شاید کمی بیش از دو دهه و ارایه خدمات تسهیلاتیاری مبتنی بر فناوری یا لندتک در ایران کمتر از یک دهه سابقه دارد. لندتک شاخهای از فناوریهای مالی است که با بهکارگیری تکنولوژی و زیرساختهای نرمافزاری، دسترسی افراد و کسبوکارها را به منابع مالی مناسب تسهیل میکند. بهبود تجربه دریافت، مصرف و بازپرداخت تسهیلات برای افراد و کسبوکارها از جمله وظایفیست که این پلتفرمهای جمعی در نظام مالی و اقتصادی کشور بر عهده دارند.

اما اصلیترین نقشی که پلتفرمهای لندتک در سالهای اخیر بر عهده گرفتهاند بهبود شمولیت مالی از طریق تعامل با بانکها و تامینکنندگان مالی از یک سو و مشتریان (خرد و کسبوکاری) از سوی دیگر بوده است. نقشی که علیرغم حساسیت و اثرگذاری، بسیار کمتر از ظرفیتها و پتانسیلهای خود مورد توجه قرار گرفته است.

علی صالحآبادی، رئیس کل بانک مرکزی ایران نیز در تازهترین دیدار خود با فعالان فینتک کشور، لندتکها را به عنوان پلتفرمهایی که میتوانند به کاهش بهای تمام شده اعتبار و رفع انجماد داراییهای بانکها کمک کنند، معرفی کرد و از نقش تاثیرگذار آنها در فضای اقتصاد دیجیتال کشور سخن گفت.

او با تاکید بر نقش این پلتفرمها در اصلاح فرآیندهای اعتبارسنجی گفت: «هدف ما از اعتبارسنجی، اعطای تسهیلات به شخص معتبر است نه وثیقه معتبر. ما باید ساز و کاری فراهم کنیم که افراد صرفنظر از توانایی تامین وثیقه به واسطه داشتن اعتبار و سابقه قابل اتکا به تسهیلات مورد نیاز خود دست یابند.»

رئیس کل بانک مرکزی ایران مهمترین نقش لندتکها در فراگیری مالی را ایجاد فرآیندهایی عنوان کرد که طی آنها، اعتبار جای پول را بگیرد و همه کاربران بتوانند به اندازه نیاز و سابقه خود در نظام اعتباری، تسهیلات دریافت کنند.

مدتهاست که پلتفرمهای لندتک در ایران نیز به دنبال بالفعل کردن ظرفیتهای موجود در این اقیانوس ناشناخته و کمتر توجه شده بودهاند. اقیانوسی که بانکها شاید به دلیل کثرت درخواستها و شبکههای کوچکتر به دلیل ریسک و پیچیدگیهای بعدی تلاشی در توسعهی آن نداشتهاند.

ظرفیتهای موجود در این صنعت با وجود موانعی همچون قید و بندهای سنتی، ضعف در نظام ساماندهی و رگولیشن، پذیرفته نشدن از سوی نظام بانکی، تحریم و نادیده گرفتن شدن از سوی نهادهای قانونگذار، همچنان رو به گسترش و توسعهاند.

هومن امینی، مدیرعامل پلتفرم پرداخت هوشمند و لندتک دیجیپی، به نمایندگی از اکوسیستم لندتک در این نشست، وضعیت کنونی این صنعت و گوشهای از دغدغهها، ظرفیتها، چالشها و در نهایت نقشه راه این اکوسیستم را به تصویر کشید.

امینی پس از مروری بر تعریف لندتک و تاکید بر کلیدواژگان آن که باید مورد تمرکز و حمایت حداکثری بانک مرکزی به عنوان رگولاتور قرار گیرد و برشمردن دلایل رشد این پلتفرمها در نظام تجارت جهانی به توصیف نقش موثر و پویای رگولاتور در مواجهه با لندتکها پرداخت و با بیان مثالهایی از بهترین تجارب جهانی، به تاثیر و نقش انکارنشدنی قانونگذاری بر فراهم شدن بسترهای رشد و توسعه لندتکها تاکید کرد.

مدیر عامل دیجیپی، در توصیف مدلهای کسبوکاری نوین و خلاق در نمونههای جهانی گفت: «پلتفرمهای مستقل کسب و کاری مانند OnDeck و Kabbage بدون وابستگی به بانکها با استفاده از منابع استقراضی اقدام به تخصیص وام به کسب و کارهای خرد میکنند.

این پلتفرمها در تعامل با سایر پلتفرمهای تجارت الکترونیک در زمان کوتاهی، موفق به جذب مشتری، اعتبارسنجی و وامدهی میشوند.

اندازه بازار پلتفرمهای نظیر به نظیر (P2P) در سال ۲۰۱۹ به ۶۸ میلیارد دلار رسید و با رشد سالانه ۲۹.۷٪ تا سال ۲۰۲۷، حجم این بازار تا ۵۵۹ میلیارد دلار تخمین زده شده است. اندازه این بازار در انگلستان در سال ۲۰۲۱ به ۳۴۰ میلیون دلار رسید.»

او در ادامه با بیان آماری از نسبت ۷.۴۵ درصدی اندازه بازار جهانی تسهیلات آنلاین به کل تسهیلات ارائه شده خبر داد و با استناد به پیشبینیهای بانک جهانی تصویری از پیشبینی نرخ رشد جهانی لندتک ارائه کرد. در این آمار بالاترین نرخ رشد برای کشورهای آسیای شرقی و استرالیا و پایینترین نرخ رشد برای کشورهای خاورمیانه، آفریقا، آمریکای مرکزی و جنوبی، پیشبینی شده است.

پیشبینی نرخ رشد بازار لندتک در جهان (۲۰۲۶–۲۰۲۱)

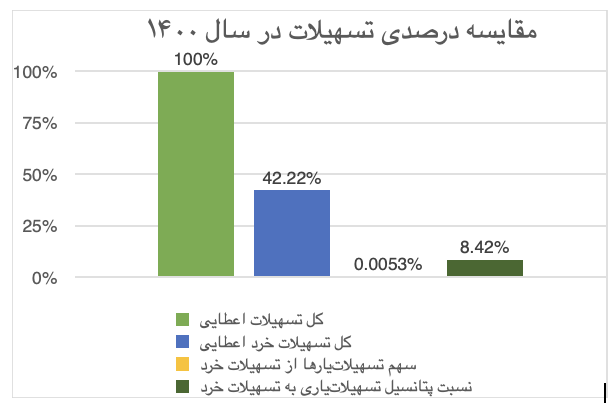

نمایندهی صنعت لندتک در ادامه این نشست، به ترسیم وضعیت کنونی لندتکها در ایران پرداخت و اشاره کرد: صنعت وامدهی ایران در سال ۱۴۰۰، نزدیک به ۴۵٬۰۰۰ همت (هزار میلیارد تومان)، اعتبار به متقاضیان اعطا کرده است. از این میزان سهم تسهیلات خرد اعطا شده، ۱۹٬۰۰۰ همت بوده است که حدود ۱ همت از این تسهیلات از طریق پلتفرمهای لندتک در اختیار متقاضیان قرار گرفته است.

|

نسبت پتانسیل تسهیلاتیاری به تسهیلات خرد |

پتانسیل تسهیلاتیاری در اقتصاد دیجیتال (همت) |

سهم تسهیلاتیارها از تسهیلات خرد |

نسبت فروش اقتصاد دیجیتال به تسهیلات خرد |

سهم تسهیلات خرد از کل تسهیلات اعطایی |

محاسبه فروش اقتصاد دیجیتال در سال ۱۴۰۰ (همت) |

کل تسهیلات خرد اعطایی (همت) |

کل تسیهلات اعطایی (همت) |

|

۸.۴۲ ٪ |

۱۶۰۰ |

نزدیک به ۰.۰۱٪ |

۴.۵۵٪ |

۴۲٪ |

۸۶۵ |

۱۹٬۰۰۰ |

۴۵٬۰۰۰ |

با این تفاسیر سهم پلتفرمهای لندتک از تسهیلات اعطایی خرد بسیار ناچیز و نزدیک به ۰.۰۱درصد بوده است. در حالیکه کل تسهیلات خرد اعطا شده، ۴۲ درصد از صنعت وامدهی کشور را به خود اختصاص داده است.

هومن امینی، با اشاره به اینکه پتاسیل تسهیلاتیاری در اقتصاد دیجیتال ۱۶۰۰ همت تخمین زده شده است، گفت: «پتانسلهای کنونی بازار تسهیلات خرد نشان میدهد که سهم ناچیز کنونی لندتکها از تسهیلات خرد میتواند با حمایت یک نظام ساماندهی و قانونگذاری منسجم با رشد ۶۰۰ تا ۸۰۰ برابری به ۸.۴۲ درصد از این بازار افزایش داشته باشد. شکی نیست که در نبود یک سیستم رگولاتوری جامع و حامی بازار این خدمات مبهم و بازیگران آن سردرگم خواهند بود.»

او ادامه داد: «نسبت کنونی فروش اقتصاد دیجیتال کشور به تسهیلات خرد، ۴.۵۵ درصد است. این آمار در حالیست که بنا بر گزارش Statistica در سال ۲۰۲۰، فروش تجارت الکترونیک از طریق روشهای اعتباری بیش از ۱۸۵ درصد کارتهای نقدی بوده است.»

مدیرعامل دیجیپی و عضو کارگروه فینتک نصر با برشمردن مزیتها و فرصتهای لندتک در اقتصاد دیجیتال ایران گفت: «بهبود شمولیت مالی و کمک به گسترش اقتصاد دیجیتال، کاهش هزینههای عملیاتی اعطای تسهیلات خرد، گسترش بانکداری مبتنی بر شریعت و بانکداری دیجیتال، از جمله مهمترین رسالتهاییست که لندتکها میتوانند در صورت به وجود آمدن فضای فعالیت مناسب، در اقتصاد کشور بر عهده بگیرند.»

او در ادامه استراتژیهای سنتی بانکی و تاثیر کمرنگ فینتکها در تعیین استراتژیهای کلان بانکی، استراتژیهایموجود در تدوین قوانین رگولاتوری همچون:

- رفتارهای واکنشی نهادهای اعتبارسنجی در مواجه با روشهای دیجیتالی،

- اولویتبخشی پایین رگولاتور در قانونمندسازی فعالیت لندتکها

- عدم وجود قوانین مقیاسپذیر برای رجوع به بازارهای مدرن تامین مالی مانند جمعسپاری مالی و تامین مالی نظیر به نظیر

- عدم وجود قوانین مدرن در تولید وثایق الکترونیکی و سایر ابزارهای الکترونیکی ضمانت

- دستورالعملهای سختگیرانه در پذیرش وثایق متنوع

و دسترسی نداشتن به زیرساختها، دادهها و متغیرهای تاثیرگذار و پلتفرمهای اعلام نکول و وصول مطالبات را مهمترین چالشهای کنونی لندتکها برشمرد.

امینی در پایان با ترسیم نقشه راه توسعه لندتک در کشور ابراز امیدواری کرد که این صنعت در سایه همافزایی و همراهی نهادهای قانونگذار بتواند به رشد و توسعهای که درخور و شایسته آن است دست یابد.